Producción y demanda: En el ámbito productivo se estima que, en condiciones de normalidad climática, las plantaciones actuales tienen un potencial de producción de 220 millones de kilos de uva por temporada. De dicho volumen, sólo algo más de la mitad se destinaría a la elaboración de pisco.

El excedente normalmente se vende a un precio más bajo, para utilizarlo en otros destinos o usos, incluyendo una parte importante que se traslada hasta la zona central, donde se vende para producir vino para consumo. Sin embargo, en los últimos años, debido a la persistente condición de sequía que ha predominado en las regiones pisqueras, que ha limitado significativamente la disponibilidad de agua para riego en los embalses, la producción se ha visto fuertemente mermada, particularmente durante el año en curso, en que la sequía ha sido muy severa.

Algunas estimaciones indican que por esta razón habría una baja de más de 30% en la producción, comparada con la de un año normal, lo que tendría como resultado que los excedentes habituales de uva pisquera, que normalmente se destinan a otros usos, en esta ocasión serían muy restringidos.

Cabe tener presente que los excedentes de uva pisquera que se produjeron a partir del año 2000, aproximadamente, se generaron principalmente como consecuencia de una caída de la demanda por pisco en el mercado nacional, que se gestó especialmente a lo largo de la década de los años noventa y a comienzos del presente milenio. En ese período el consumo de pisco, especialmente en los segmentos juveniles y de adultos jóvenes, fue sustituido por otros destilados de origen extranjero, como ron, vodka y gin, y por cerveza, generándose una baja importante en el nivel de demanda por pisco.

Tal situación obligó a la industria pisquera a ajustar su producción a los nuevos requerimientos de la demanda, y a partir del año 2000 se aprecia que los volúmenes anuales de producción de pisco, en equivalente alcohólico a pisco de 30°, han estado fluctuando dentro de un rango entre 26,7 y 68 millones de litros, habiendo sido el promedio de los últimos cinco años de 39 millones de litros, aproximadamente.

Al respecto puede recordarse que, entre los años 1990 y 2000, el nivel de producción regularmente fue superior a 80 millones de litros de pisco equivalente a 30°, siendo frecuente conseguir producciones de más de 100 millones de litros, como ocurrió en todo el período comprendido entre los años 1993 y 1998. Se colige, entonces, que el consumo de pisco en Chile ha disminuido a casi el 50%, o menos, de lo que se había conseguido en la última década del siglo pasado.

Los antecedentes anteriores son elocuentes para mostrar cuáles fueron los efectos de la disminución de demanda por pisco sobre sus volúmenes de producción y la consecuente generación de excedentes de uva pisquera o de vino pisquero que se produjo posteriormente.

Sin embargo, hay antecedentes recientes que indican que esta situación podría cambiar en una perspectiva de mediano o largo plazo o, al menos, podría comenzar a verificarse una disminución del volumen de los excedentes.

En efecto, aunque no se han encontrado estadísticas públicas sobre evolución de ventas de pisco en Chile, se ha obtenido información de directivos de empresas pisqueras que dan cuenta de una importante recuperación de la demanda interna en los últimos años.

Han expresado que el mejoramiento conseguido en cuanto a calidad y presentación del producto, junto con la promoción que se ha hecho de nuevas preparaciones, ha redundado en una apreciable recuperación del consumo nacional a partir del año 2012, con lo que se revirtió la tendencia al bajo consumo que se observaba.

Señalan que esto estaría reflejando el inicio de un nuevo ciclo favorable al pisco frente a licores importados como el ron, cuyo volumen de importaciones ha bajado más de 50% entre 2011 y 2014, así como también frente al whisky y el vodka, cuyos consumos se estarían manteniendo en niveles estables. Por ello se espera que, conforme a la evolución de la demanda, paulatinamente se incremente el nivel de producción de pisco y, a través de ello, también se vaya generando una mayor demanda por la materia prima, que permita ir cerrando la diferencia entre el potencial productivo de las plantaciones y los requerimientos de la industria.

A lo anterior habría que agregar el comportamiento de las exportaciones de pisco, que es otro aspecto que muestra cierto progreso en el sector pisquero durante los últimos años.

Como se aprecia en el gráfico, las exportaciones de pisco experimentaron una fuerte expansión en el año 2012, superando en más de 70% a las del año anterior, que ya se encontraban dentro de un rango elevado en relación con la trayectoria de los años anteriores. Aun cuando en 2013 y 2014 hubo una disminución del volumen exportado respecto al año 2012, seaprecia que el nivel se ha mantenido cercano a 500 mil litros por año, es decir, disminuyendo relativamente poco en relación al récord de 2012 y permaneciendo por sobre los volúmenes exportados hasta el año 2011.

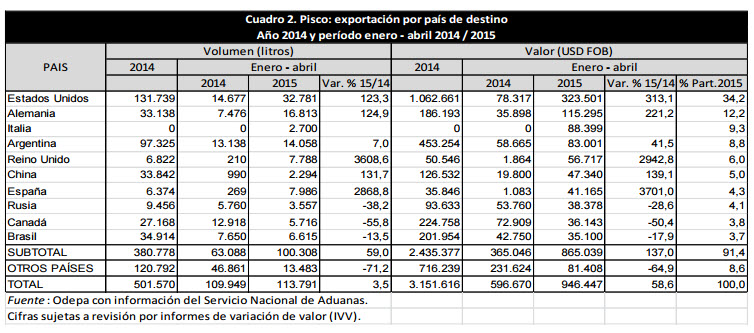

Por otro lado, en términos de valor se aprecia una expansión casi constante en el período entre 2009 y 2013. En cuanto a los mercados de destino de las exportaciones de pisco, en el cuadro se observa que Estados Unidos, donde se han centrado los mayores esfuerzos exportadores del último tiempo, está concentrando más de un tercio del valor de estas exportaciones. No obstante, también se aprecia que hay otros mercados, tales como Alemania, Italia, Argentina, el Reino Unido, España y China, entre otros, que han presentado un progreso importante en el último año, lo que sin duda los ubica como plazas comerciales interesantes para este producto en el futuro.

También cabe señalar que Rusia, Canadá y Brasil, que en el presente año se encuentran en declinación, han ocupado lugares de privilegio en las exportaciones chilenas de pisco, esperándose que dentro de poco vuelvan a tomar la importancia que tuvieron para estas exportaciones.

En definitiva, aunque la internacionalización del pisco está materializándose con cierta lentitud, pero en forma casi constante, de acuerdo al propósito establecido por los representantes del sector a través del Plan Estratégico Sectorial 2013–2020, se espera que en el futuro se sigan concretando las metas planteadas y que el sector logre un equilibrio más armónico y estable en todos los eslabones de la cadena.

Todo indica, en consecuencia, que se está muy cerca de comenzar una nueva etapa en la producción pisquera, que podría llegar a cerrar la diferencia entre el potencial productivo de las plantaciones y los requerimientos de la demanda por este producto. Para ello se espera que las cifras de producción de pisco vuelvan a incrementarse a partir de 2015, aumentando la disponibilidad de este destilado, tanto para el mercado interno como para las exportaciones.